「2023年07月」の記事一覧(2件)

カテゴリ:業界ニュース / 投稿日付:2023/08/25 16:11

浜松市南区のセンチュリー21浜松不動産販売です。

毎月1回、不動産業界や建築業界での最新NEWSをお届けします。

地価情報から法令改正、トレンドなど様々な情報を濃縮してご提供しますので是非ご参考にしてください。

-------------------------------------------------------------

木造建築費の大幅アップで火災保険金額の見直しも必須に

-------------------------------------------------------------

2021年3月頃から表面化してきた「ウッドショック」による木材価格の急騰や、人件費のアップによる建築価格の上昇は火災保険の金額にも影響してくる。その対応はどうなっているのかをレポートする。

木造住宅の工事原価が大幅上昇中

現在、世界的に広まっているインフレの原因は、コロナ禍で世界の主要都市や港でロックダウンが行われ、経済活動の停滞とともに各種グローバルサプライチェーンが滞り、世界的な供給不足が生じたことが主な要因といえるだろう。

その影響はさまざまな分野に及んで、世界的なインフレを引き起こしているが、その嚆矢(こうし)の一つともいえるのが、2021年3月頃から表面化してきた「ウッドショック」と呼ばれる木材価格の急騰だ。

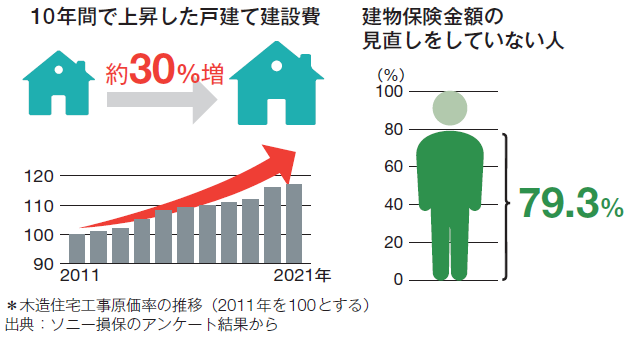

木材価格やその他の建設資材の価格上昇は建設費に影響を及ぼす。建設物価調査会総合研究所が2022年1月に公表した「建設物価建築費指数(2021年12月分)」によると、住宅(木造)の工事原価は前月比で4.5%増であり、前年同月比では13.0%の上昇となった。2011年を100ポイントとした工事原価は、2021年12月時点で131.2ポイントだった。

工事原価の大幅な上昇が、新築時のコスト上昇として意識されることは当然だが、実は火災保険で必要とされる補償金額にも大きな影響を及ぼすことにも注意が必要だ。

火災保険契約者の8割近くが十分な補償を受けられない状態

火災によって建物に損害が生じたとき、保険でどこまでカバーされるのか。ソニー損保が2021年12月の上記データをもとに、戸建てで火災保険を契約している全国400人を対象にして「火災保険の建物補償と再調達価格のギャップ調査」を行ったところ、万が一の際、十分な補償を受けられない可能性のある人が79.3%にも達したことがわかった。

たとえば現在、加入している火災保険や共済について、「補償金額や補償内容を変更せず、更新・継続している」と答えた人の割合は、全体の67.4%を占めている。しかも、「過去10年間で約30%建築費が上昇していることを知らなかった人」が68.5%を占めた。

かつ、「建築費が上昇しているにもかかわらず、建物保険金額の見直しをしていない人」は79.3%もいることが判明している。

とはいえ、建物に及ぶリスクに対して、多くの人が無関心というわけではない。火災保険の加入先や契約内容を変更した人のうち、49.5%の人が新たに地震保険に加入したという数字も出ている。近年、増えている自然災害に対する危機感が、この数字に表れているのは事実だ。

しかし、こうした自然災害や火災などによって自宅に損害が生じたとしても、建物保険金額の見直しを行っていない人が79.3%もおり、かつ2011年から2021年末で住宅(木造)の工事原価が30%以上も値上がりしていることを考えると、損害を被った自宅を再建する際に、現在と同等の建物を再建できないリスクが高まってくる(ちなみに、今年4月に発表された「建設物価建築費指数」の最新のデータでは、工事原価は141.3ポイントになっており、2011年よりも40%以上の上昇となっている)。

昨今のように物価が高騰している局面においては、建設費高騰に対して補償金額が追いついているのかどうかにも配慮する必要がありそうだ。

図表1

----------------------------------------

本日は以上となります。

ご売却のご相談や、査定をご希望の方は下記よりご連絡いただければ幸いです。

次回もどうぞお楽しみに!

浜松市南区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市・浜松市南区や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

カテゴリ:業界ニュース / 投稿日付:2023/07/21 09:30

浜松市南区のセンチュリー21浜松不動産販売です。

毎月1回、不動産業界や建築業界での最新NEWSをお届けします。

地価情報から法令改正、トレンドなど様々な情報を濃縮してご提供しますので是非ご参考にしてください。

----------------------------------------------

令和5年度土地・住宅税制改正のポイント

----------------------------------------------

令和5年度税制改正大綱が令和4年12月に閣議決定され、これを受け本年3月、税制改正法案が可決成立しました。改正のうち不動産関連の税制改正をピックアップして解説します。

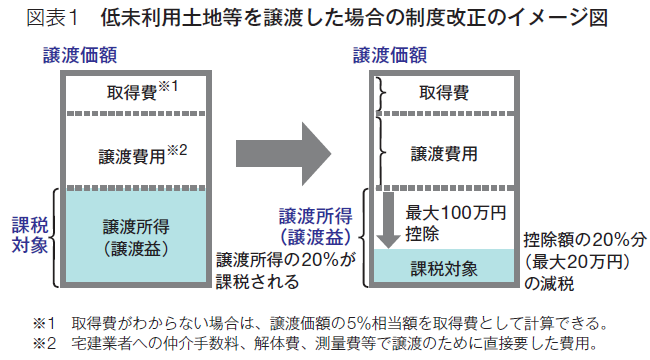

1.低未利用土地等を譲渡した場合の長期譲渡所得の特別控除

(1)制度の概要

活用されていない土地(市区町村長の確認が必要)を売却した場合には、長期譲渡所得から100万円の特別控除をするという制度です(図表1)。

この特例の主な要件は下記のとおりです。

①譲渡した者が個人であること

②都市計画区域内にある低未利用土地等であること、および譲渡後の利用について市区町村長の確認がされたものの譲渡であること

③譲渡年の1月1日において所有期間が5年を超えるものの譲渡であること

④建物を含めた金額が500万円以下であること

⑤その個人の配偶者、その他一定の関係者に対する譲渡ではないこと

⑥交換特例、居住用財産の特例等の適用を受けないこと

⑦適用を受けようとする低未利用土地等と一筆の土地から分筆された土地について、その年の前年または前々年において、この適用を受けていないこと

(2)改正内容

次の措置を講じた上、令和7年12月31日まで3年間延長する。

・譲渡後の利用要件の用途からコインパーキングを除外する

・次の区域内にある低未利用土地を譲渡する場合の譲渡価額の要件を500万円以下から800万円以下に引き上げる

イ.市街化区域、または非線引区域(用途地域が定められている区域に限る)

ロ.所有者不明土地対策計画を策定した市区町村の区域

(3)ポイント

この制度によって、空き家や空き地の活用が期待されています。地域は限定されますが、譲渡価額の要件が800万円以下に拡大されたことで、活用の幅も広がるのではないでしょうか。

また、令和5年4月1日からスタートした民法改正と合わせて活用ができると考えます。

たとえば共有になっている土地で、相続が続き、共有者が誰かわからない、音信不通で連絡も取れないなど、固定資産税は代表者に毎年通知が送られてきますので、仕方なく全額を負担しており、手放したいと思いながらも、共有者の同意が取れずに処分できないという不動産は少なくありません。

今回改正された民法では「所有者不明共有者の不動産の持分の譲渡」が新たに創設され、裁判所の決定によって、申し立てをした共有者に、不明共有者の不動産の持ち分を譲渡する権限が付与されるので、売却がしやすくなります。

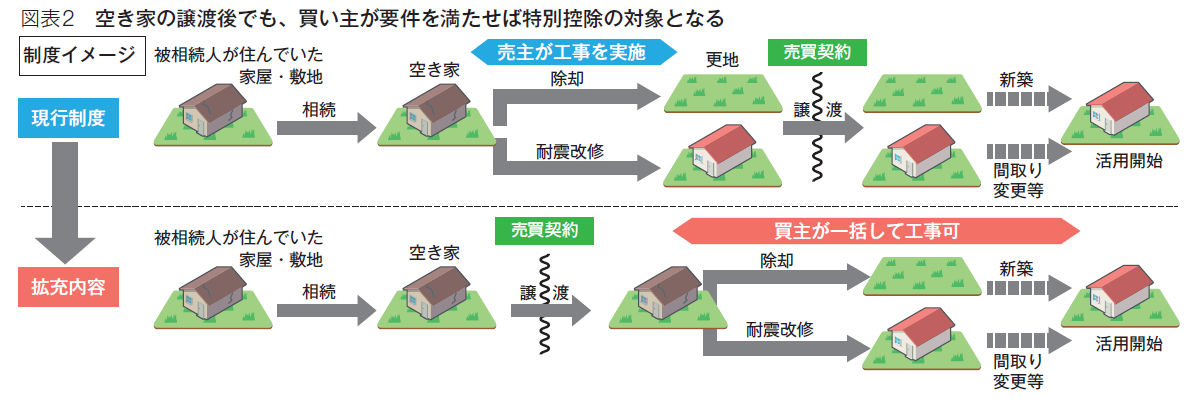

2.空き家に係る譲渡所得の特別控除の特例

(1)制度の概要

相続人が、相続により生じた古い空き家を譲渡した場合、譲渡所得から3,000万円を特別控除する制度です。

もともと居住用(自宅)の土地建物を売却した場合には、譲渡所得3,000万円まで控除してくれる特例がありますが、その自宅に住んでいた所有者が売却した場合に限られ、相続人が取得しても、その相続人自身が住んでいなければ、控除は適用できません。ですから、相続しても譲渡などはせず、そのまま空き家になっているケースがあったのです。

そこで、居住していない相続人でも3,000万円控除を使えるようにして、流通を促し、空き家を増やさないようにする意図で平成28年に創設されました。

この特例の主な要件は下記のとおりです。

①昭和56年5月31日以前に建築された家屋(区分所有建築物を除く)で、その家屋を取り壊して譲渡するか、家屋ごと譲渡する場合には、譲渡のときにおいて、耐震基準に適合すること。

②家屋に被相続人以外に居住していた人がいなかったこと

③相続開始後3年を経過する年の年末までの譲渡であること

④譲渡の対価が1億円以下であること

⑤相続で取得してから売却までの間に、事業用、貸付用、居住用に供されていないこと

⑥譲渡した不動産について、相続税の取得費加算の特例、収用の特別控除など他の特例の適用を受けていないこと

⑦同一の被相続人から相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと

⑧親子や夫婦など特別の関係がある人に対して売ったものでないこと

(2)改正内容

次の措置を講じた上、令和9年12月31日まで4年間延長する。

・買主が譲渡の日の属する年の翌年2月15日までに耐震改修、または家屋の取り壊し工事を行った場合、工事の実施が譲渡後であっても適用

・譲渡する不動産を取得した相続人の数が3人以上である場合には、特別控除額を3,000万円ではなく2,000万円とする

・上記の改正は、令和6年1月1日以後の譲渡について適用する

(3)ポイント

空き家の3,000万円控除については、現行では譲渡するときまでに売り主が要件を満たさなければならなかったのが、譲渡後に買い主が要件を満たすことで適用されることになるので、使い勝手がよくなると思われます(図表2)。

相続人が複数で相続した場合、1人あたり3,000万円の控除を使えたのですが、3人以上の場合は1人2,000万円の控除に下がることになりました。

なお、相続直前において被相続人の居住の用に供されていた家屋が対象ですが、2019年4月1日以後の譲渡については、被相続人が要介護認定を受け、かつ相続開始の直前まで老人ホーム等に入所していた場合(老人ホーム等の入所から相続開始の直前まで、本人の一定の使用があり、かつ事業用、貸付用、本人以外の居住用などがない場合に限る)についても適用対象となっています。

上記要件の「相続で取得してから売却までの間に、事業用、貸付用、居住用に供されていないこと」があることに注意が必要です。親の自宅を相続した後に、自分が使わないからと賃貸に出してしまうと、この特例は使えなくなってしまいますので、賃貸に出す前に、売却することがないか、よく検討する必要があります。

3.10年超所有の事業用資産の買い替え特例

10年超保有する事業用資産を譲渡し、新たに事業用資産を取得した場合(土地の場合300㎡以上などの要件あり)、譲渡した事業用資産の譲渡益について、最大80%(一部75%・70%)の課税の繰り延べをする制度を、次の措置を講じた上、令和8年3月31日まで3年間延長する。

・東京23区から地域再生法の集中地域以外への本店移転を伴う買い替えについては、最大90%(現行80%)の課税の繰り延べとする

・地域再生法の集中地域以外から東京23区への本店移転を伴う買い替えについては、最大60%(現行70%)の課税の繰り延べとする

より地方への移転を促進し、税制の優遇をするものになります。

4.長寿命化に資する大規模修繕工事を行ったマンションに対する固定資産税の減額措置の創設

一定の要件を満たすマンションにおいて、長寿命化に資する大規模修繕工事が令和5年4月1日から令和7年3月31日までの間に実施された場合に、マンションの家屋に係る固定資産税額(1戸あたり100㎡相当分までに限る)の6分の1以上、2分の1以下の範囲内(参酌基準:3分の1)において市町村の条例で定める割合に相当する金額を減額する。

《対象となるマンションの要件》

・築後20 年以上が経過している10 戸以上のマンション

・長寿命化工事を過去に1回以上適切に実施

・長寿命化工事の実施に必要な積立金を確保

なお、管理計画の認定を受けている分譲マンション等が対象となります。

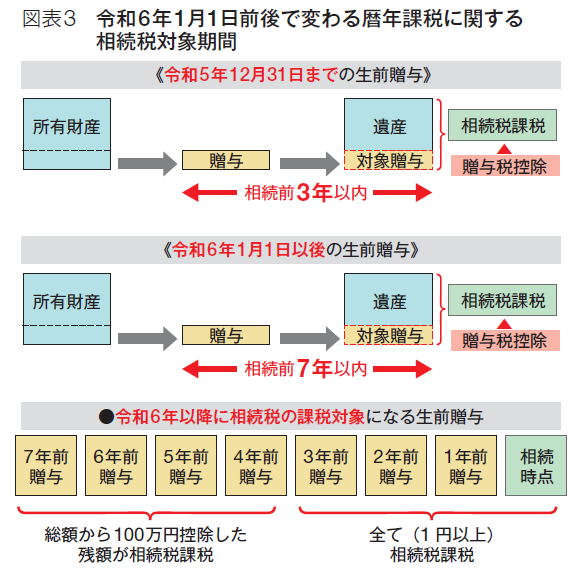

5.生前贈与加算

(1)制度の概要

相続税を回避するために、贈与を分割して行うことによって、相続税の節税が容易に行われるのを防ぐという趣旨で、令和3年税制改正のときから検討されていたものです。

贈与税は年間110万円の基礎控除があります。つまり、年間110万円以内の贈与を毎年行って非課税で財産を移転しておけば、財産が減少した分、相続税は下がることになります。

現在も日本の相続税では、その防止策として、相続(亡くなる)前3年以内の相続人に対する贈与はすべて相続税の課税対象にしていましたが、この「3年」が諸外国から比べると短いことが指摘されていました。

(2)改正内容

・相続直前にした生前贈与を相続税課税の対象にする制度(生前贈与加算)について、現行3年以内を、7年以内の生前贈与まで対象にする

・延長された4年間(相続開始前7年以内のうち直前3年以外)に贈与された財産については、合計額から100万円を控除した残額を相続税の課税対象にする

・この改正は令和6年以後に贈与する財産に係る相続税、または贈与税について適用とする

図解すると図表3のとおりになります。

(3)ポイント

この改正は令和6年以後に贈与する財産に係る相続税、または贈与税について適用になります。したがって、令和5年に行われる贈与は、現行の相続前3年以内のものだけが相続税の対象になります。相続はいつ発生するかわかりません。できる限り令和5年中に贈与するのが賢明と言えるでしょう。

さらに、7年以内の生前贈与の加算は「相続または遺贈により財産を取得した人」が対象なので、相続人以外の人への贈与は対象ではなく、たとえば孫への贈与であれば相続直前の贈与でも相続税に影響しません。孫への生前贈与は、相続対策に引き続き有効ということです。

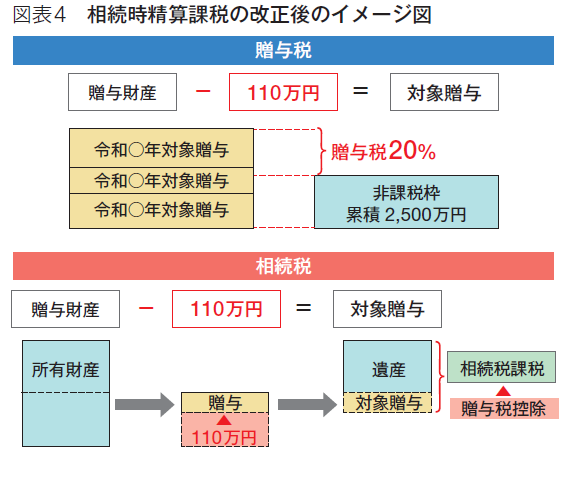

6.相続時精算課税制度の改正

(1)制度の概要

相続時精算課税制度とは、原則60歳以上の親や祖父母から、18歳以上の子や孫へ、2,500万円までは贈与税がかからずに、贈与ができる制度です。贈与する財産の種類、回数には制限がなく、金額についても制限はありませんが、2,500万円を超える部分には、一律20%の贈与税がかかります。そして、将来、贈与した親等が亡くなったときには、その贈与した財産はすべて、その親等の相続財産に含めて相続税が計算されます(納めた贈与税は相続税から差し引かれます)。

贈与税がかからなくても相続税がかかる可能性があり、税金を免除するものではなく、相続財産を前渡しする制度ですから、原則として相続税の節税にはならず、また、この制度を一度選択すると、撤回することもできないため、その親からの贈与については、今後、毎年の110万円の基礎控除は使えなくなってしまうのです。将来の相続税の節税をしたい方にとっては、適用すると不利になってしまうため、これまでこの制度を使う方は少なかったのです。

(2)改正内容

・令和6年以降の相続時精算課税制度による贈与については、2,500万円の非課税枠とは別に年間、基礎控除110万円を控除できる改正のイメージは図表4のとおりです。

・相続時精算課税制度により不動産を贈与し、令和6年以後の一定の災害によって被害を受けた場合には、相続税の課税対象とするのは下落した価格とする。

(3)ポイント

礎控除を併用するイメージで、相続税課税の対象についても110万円を控除した後の金額が対象になります。

この制度は、子どもが若いうちに財産を受け取ることで、若い世代の消費を促し経済を活性化させることを期待して導入されたものですので、使い勝手をよくして利用者を増やすことを意図した改正と思われます。

相続直前の贈与でも110万円以内の贈与であれば贈与税も相続税もかからないことになりますので、今後は、相続時精算課税制度をうまく使った対策が活用されそうです。

なお、不動産を贈与する場合には、登録免許税、不動産取得税がかかります。また、贈与した土地については相続税の小規模宅地等の特例、空き家に係る3,000万円の特別控除の特例などの適用ができません。贈与する場合には、これらの特例を適用しないかどうか事前の検討が必要です。実施する際には税理士などの専門家に相談するようにしてください。

7.その他の延長項目

◎土地の売買、信託による移転登記の登録免許税の軽減について3年間延長

◎優良住宅の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例について、対象事業を見直しの上、3年間延長

◎買取再販で扱われる住宅の取得等に係る不動産取得税の軽減措置について2年間延長

◎一定のサービス付き高齢者向け賃貸住宅に係る不動産取得税及び固定資産税の減額措置について、床面積要件の上限を160㎡以下(現行:180㎡以下)に引き下げた上、2年間延長

◎リート及び特定目的会社が取得する不動産に係る登録免許税、不動産取得税の軽減措置を2年間延長する

◎不動産特定共同事業において取得される不動産に係る登録免許税、不動産取得税の軽減措置について、不動産取得税の軽減の対象を一部見直した上、2年間延長

◎短期所有土地の譲渡等をした場合の土地の譲渡等に係る事業所得等の課税の特例について、適用停止措置を3年延長

----------------------------------------

本日は以上となります。

ご売却のご相談や、査定をご希望の方は下記よりご連絡いただければ幸いです。

次回もどうぞお楽しみに!

浜松市南区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市・浜松市南区や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓