「不動産購入ガイド」の記事一覧(8件)

カテゴリ:不動産購入ガイド / 投稿日付:2023/10/30 11:04

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

“不動産購入に役立つヒントをご紹介”

として全8回に渡り不動産購入ガイドをご紹介させて頂きます。

今回は最終回の第8回目です。

----------------------------------------STEP7 残金のお支払いと引き渡し

----------------------------------------

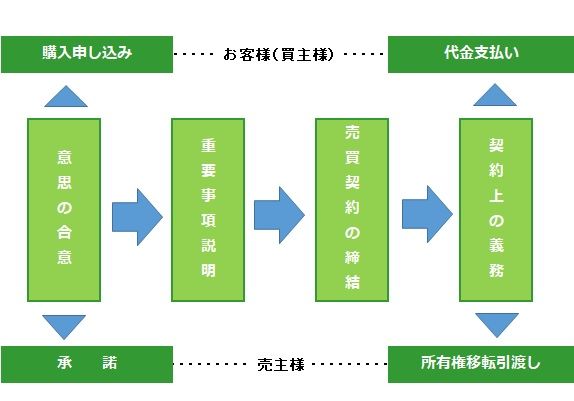

物件が引渡し可能な状態であるか、契約時と状況が違っていないかなど、お客様(買主様)と売主様が立ち会いのもと、最終確認を行います。

確認後、残金のお支払い、諸手続きが済むと、いよいよ物件のお引き渡しです。スケジュールの調整などスタッフが最後まで責任を持ってお手伝いします。

最終確認のポイント

■付帯設備表および物件状況報告書

内容と現状が一致しているか、しっかり確認しましょう。

■隣地との境界の確認(土地・一戸建ての場合)

境界もしっかり確認しましょう。

※電気、ガス、水道の連絡先、使用方法などの引き継ぎもお忘れなく。

残金お支払い時の内容

■登記申請

所有権移転登記の申請を行います。登記を代行する司法書士に必要書類を渡し、登記申請を依頼します。

■残金のお支払い

売買代金のすべてを支払います。手付金は売買代金の一部として充当しますので、手付金と内金を差し引いた額が残金となります。

■固定資産税等の清算

固定資産税、都市計画税、管理費等(マンションの場合)を、売主様と清算して頂きます。

■関係書類の受け取り

管理規約(マンションの場合)、パンフレット、付帯設備の取扱説明書などを売主様から受け取ります。

■カギのお引渡し

売主様からカギを受け取ります。その際に「物件引渡確認書」を取交わしていただきます。

■諸費用のお支払い

仲介手数料などの諸費用をお支払いいただきます。所有権移転登記、抵当権設定登記などの申請を司法書士に依頼し登記費用もお支払い頂きます。

残金お支払い時にお客様(買主様)にご用意いただくもの

1.残金(売買代金から手付金と内金を差し引いた額)

2.固定資産税等の清算金

3.管理費などの清算金(マンションの場合)

4.登記費用(登録免許税+司法書士への報酬)

5.仲介手数料の残額

6.印鑑(実印)

7.印鑑証明書(抵当権設定時のみ)

8.住民票(所有権移転登記用) ※法人の場合は資格証明書

登記手続きは司法書士が代行します

司法書士がお客様から必要書類をお預かりし、各種登記の申請書を作成して法務局に提出します。登記済権利書を司法書士から受け取られましたら、紛失や破損などがないよう充分注意して保管してください。

■依頼する登記書類

・所有権移転登記 ・抵当権設定登記 ・表示変更登記 等

----------------------------------------本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓カテゴリ:不動産購入ガイド / 投稿日付:2023/10/23 09:01

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

“不動産購入に役立つヒントをご紹介”

として全8回に渡り不動産購入ガイドをご紹介させて頂きます。

今回は第7回目です。

----------------------------------------STEP6 ローンのお申し込み

----------------------------------------

住宅ローンのお申し込み方法のご説明や手続きのお手伝いなど、センチュリー21のスタッフがきめ細かくサポートします。

売買契約を結んだら、ローンを申し込みます

お客様のご希望以外に、資格条件や取得する住宅の種類、分譲する機関によってお申し込み先が制限される場合もございます。必要書類はお客様ご自身に揃えていただかなくてはなりませんが、お申し込み方法のご説明や手続のお手伝いなど、センチュリー21のスタッフがきめ細かくサポートします。

住宅ローンの種類

■民間金融機関住宅ローン

民間の住宅ローンとは、銀行、信用金庫、生命保険会社、ノンバンク、信販会社などの民間金融機関が行う住宅ローンです。金利や融資限度額、返済方法など、融資条件はそれぞれ異なります。

■フラット35(住宅金融支援機構)

住宅金融支援機構と民間金融機関が提携して長期固定金利での住宅ローンを提供しています。(全期間固定金利)

■財形住宅融資

勤務先で財形貯蓄をしている人を対象とした住宅ローンです。 ----------------------------------------本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

カテゴリ:不動産購入ガイド / 投稿日付:2023/10/17 18:03

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

“不動産購入に役立つヒントをご紹介”

として全8回に渡り不動産購入ガイドをご紹介させて頂きます。

今回は第6回目です。

----------------------------------------

STEP5 不動産売買契約(ご購入)

----------------------------------------

お客様(買主様)と売主様の合意のもとに契約関係書類を作成します。

内容を充分にご確認の上、売買契約を締結します。

不動産売買契約書に署名捺印する時は

不動産売買契約書は、取引内容や当事者の権利や義務等が記載されていますので、不明点などが無いか最終的にしっかりと確認してください。お客様(買主様)と売主様が署名捺印し、お客様(買主様)が手付金を支払うと正式に契約が成立します。

『ご注意を!』

不動産売買契約の締結後は、契約書に記載された内容に基づいてお互いの権利や義務を履行することになります。お客様(買主様)には売買代金の支払義務が生じ、義務に違反すると違約金の支払いが必要になる場合もあります。ご不明な点などございましたら、お気軽にセンチュリー21のスタッフにお申し出ください。

不動産売買契約時にご用意いただくもの

1.印鑑

ローンご利用の場合は実印

2.手付金

現金か預金小切手か確認します

3.印紙代

売買金額によって異なります

4.仲介手数料の半額

媒介契約の支払条件により異なります。

別途消費税および地方消費税がかかります。

※ローンご利用の場合は、別にローン申込み用の必要書類があります。

※一般的な内容であり、詳しくはセンチュリー21スタッフにご確認ください。

トラブルを防ぐために

口頭での約束は避け、大切な事項はすべて書面で内容を確認するようにしましょう。また、ご不明な点や不審点がある場合は、勝手に解釈したりうやむやにしたりせず、必ずスタッフにご質問ください。

----------------------------------------

本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

カテゴリ:不動産購入ガイド / 投稿日付:2023/10/09 09:13

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

“不動産購入に役立つヒントをご紹介”

として全8回に渡り不動産購入ガイドをご紹介させて頂きます。

今回は第5回目です。

----------------------------------------STEP4 購入のお申し込みと重要事項説明

----------------------------------------

購入されたい物件が決定いたしましたら、お客様(買主様)と売主様の契約条件の確認や

調整を行い、物件等に関する重要な事項をご説明します。 購入したい物件が見つかったら⇩1.購入申込書にご記入ください。⇩2.代金の支払い方法やお引渡しの時期、諸条件の確認など、お客様(買主様)と売主様の

契約条件を調整いたします。お互いの合意がとれれば契約日を決めます。⇩3. 契約に先立ち、重要事項説明書にて物件等に関する重要な事項をご説明します。⇩4. 充分にご納得いただいた上で、不動産売買契約の締結を行います。

重要事項説明書で、内容をしっかり確認 宅地建物取引主任者の資格を持つセンチュリー21のスタッフが、物件に関する重要な事項をご説明します。

充分にご理解いただいた上でご署名・ご捺印ください。

主な記載事項とチェックポイント ■登記簿に記載されている権利関係

登記簿謄本(抄本)と相違点はないか?

発行日付は最近のものか?

■都市計画法などによる制限について

将来、家を建て替えるのに支障はないか?

■私道負担に関する事項

私道負担の有無や面積、場所は?

■水道・ガス・電気等の整備状況

将来的に整備される場合は、負担の有無や額は?

■売買代金以外に授受される金銭について

その名称や金額、目的に不明点はないか?

■契約の解除に関する規定

その時期や手続の方法は?

----------------------------------------本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

カテゴリ:不動産購入ガイド / 投稿日付:2023/10/02 11:12

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

“不動産購入に役立つヒントをご紹介”

として全8回に渡り不動産購入ガイドをご紹介させて頂きます。

今回は第4回目です。

----------------------------------------STEP3-2 物件の紹介---------------------------------------- 実際に引っ越ししてから後悔することのないよう、お部屋を契約する前には内見をしておくことをお薦めします。

内見の際のチェックポイントをまとめましたので、参考にしてください。

物件をご覧になる時あると便利なものはこちら

後悔しないお部屋探しをするためには、物件をご覧になる前にしっかりと事前準備をしましょう。

いざ入居してから、こんなはずじゃなかった…とならないよう、持ち物の確認も忘れずに。

①メジャー(お手持ちの家具や、家電が納まるかをチェック!)

②コンパス(方角をご自分の目でチェック!)

③筆記用具(記憶に頼らず、しっかりメモを取りましょう。)

④周辺の地図(周辺環境を地図と照らし合わせてチェック!)

⑤間取図のコピー(書き込みをして、後でチェックしましょう!)

当日のチェックポイント

当日は一人で行くよりも2人以上で行けば、いろいろな角度からチェックしやすくなります。

入居する人はもちろん、家族の方などにも立ち会ってもらえると心強いですね。また、お部屋・周辺環境ともに、昼と夜では雰囲気が全く違うといった場合もあります。

■お部屋の確認

お部屋の中の確認は最重要ポイントです。実際に住んだ時の使い勝手や動線も考えながら、しっかり確認しましょう。

☑ 収納スペースは十分ですか?(実際に扉を開けて要確認)☑ 日当たり、風通しは満足できますか?☑ 騒音、悪臭はないですか?☑ コンセントの数は十分ですか?(家具等の配置が決まるので、場所の確認も忘れずに)☑ 水回りは大丈夫ですか?(蛇口をひねって、水圧や排水のつまり等も確認しましょう)☑ 壁に汚れや、ひび割れはないですか?☑ エアコン、室外機の配置は問題ないですか?(設置箇所の確認、また設置されていない場合は、設置可かどうかの確認)☑ ベランダの広さは十分ですか?(入居者分の、洗濯物を干す広さがあるか確認)☑ セキュリティーは万全ですか?(ピッキング防止の鍵かどうかetc.確認しましょう)☑ 携帯の電波は入りますか?(自分の携帯電話が圏外ではないか確認しましょう) ■建物周辺・敷地内の確認部屋の確認

共有スペースのある場合には、その清掃具合などの確認も忘れずに。

☑ ゴミ置き場の場所を確認(併せて、ご近所さんのマナーも確認しましょう)☑ 郵便受けの確認(鍵がかかるタイプのものか確認しましょう)☑ 家・建物周辺の道路の確認(引越の際、引越屋さんのトラックが止まれるかの確認をしましょう)☑ エレベーターの有無を確認しましょう☑ 駐輪場の有無を確認しましょう ■周辺環境の確認

いざお部屋が気に入って入居しても、周辺環境がいま一つだったというケースも多々あります。周辺の環境チェックは面倒がらずに自分の足で、歩いて確認しましょう。

☑ 駅からの距離は実際自分の足で確認しましょう(特に女性は、夜道でも危険はないかetc.確認)☑ 近くにあるスーパー・コンビニ等の確認☑ 近くの病院の確認(緊急時に徒歩で行ける病院があると安心です)☑ 最寄りの駅・バス停の終電時間、本数の確認をしましょう☑ 騒音、悪臭等がないかの確認 当日はこのようにたくさんの確認事項があります。

物件内見の日時を約束する時は時間の余裕をもって約束をしましょう。

----------------------------------------本日は以上となります。浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

https://www.h-res.co.jp/

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

https://www.h-res.jp/

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

カテゴリ:不動産購入ガイド / 投稿日付:2023/09/25 00:00

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

“不動産購入に役立つヒントをご紹介”

として全8回に渡り不動産購入ガイドをご紹介させて頂きます。

本日は第3回目です。

----------------------------------------STEP3-1 物件の紹介

----------------------------------------

あなたの街のセンチュリー21が、お手伝いいたします

現在お住まいの街のセンチュリー21はもちろん、新しいお住まいを探してらっしゃる街のセンチュリー21にお越しいただいても、お客様のご希望にそった物件のご紹介をさせていただきます。

実際に物件を見に行きましょう

ご紹介した物件の中に気になる物件がございましたら、積極的に見学に行かれることをおすすめします。

売り出し中の家の室内やモデルルームなど、オープンハウスの開催日であればお好きなときに予約無しでご覧になれます。また、スタッフにお申し付けくだされば、オープンハウス期間以外でも現地へのご案内から様々なご質問等にも丁寧にお答えいたします。

現地でしっかりチェックしましょう

ご覧になる物件の内容はもちろん、周辺の環境や交通機関なども、ご自身の目でしっかりチェックしておくことが大切です。

☑ 内・外装の材質や汚れ、ひび割れは?☑ 私道や共用施設の有無は?☑ 部屋数や使いやすさは?☑ 増改築の必要性は?☑ 日当たりや風通し、騒音の有無は?☑ 周辺道路の状況(交通量など)は?☑ ドアや襖はスムーズ?☑ スーパーや商店街は?☑ 畳や床のきしみは?☑ 病院は?☑ 雨漏りや腐食の状況は?☑ 学校や幼稚園、図書館などへの距離は?☑ 台所や浴室、トイレの換気は充分?☑ 最寄り駅からの時間は?☑ 水まわりの設備状況は?☑ 始発・終電の時間や混雑状況は?☑ 収納スペースは充分?☑ 車庫や空調設備の状況は?

----------------------------------------本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

カテゴリ:不動産購入ガイド / 投稿日付:2023/09/19 09:52

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。

それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。

そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると

言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手

伝いをさせていただきたいと思っています。

"不動産購入に役立つヒントをご紹介"

として全8回に渡り不動産購入ガイドをご紹介させて頂きます。

本日は第2回目です。

----------------------------------------STEP2 資金計画を立てる

----------------------------------------

新しいお住まいのご予算や自己資金、ローンの借入、返済プランなどを総合的に考慮し、お客様のご希望に沿ったご提案をいたします。

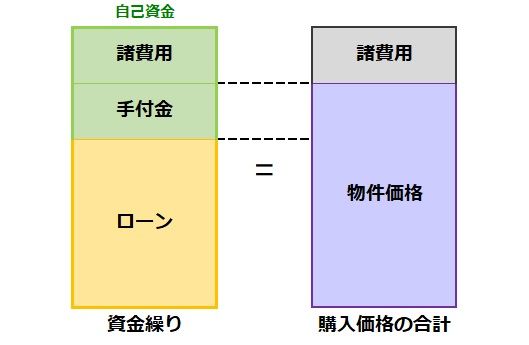

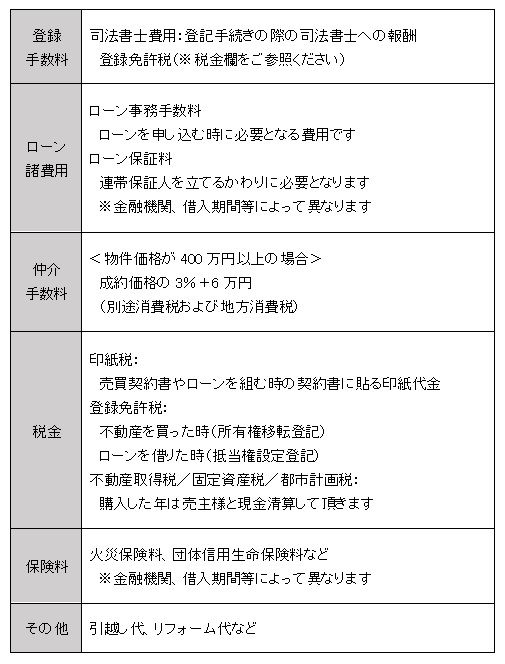

購入に必要な資金

■諸費用とは

購入可能額は?

まず、お客様の返済プランにあわせて住宅ローンの借り入れ金額を算出します。

それに自己資金を加えた金額から諸費用を引いた金額が、新しいお住まいの購入可能価格

となります。

ローン返済プランのご提案

お客様の可能な返済金額などをうかがい、固定金利・変動金利、利率、返済期間など、各種

住宅ローンの中から借り入れ予定先を選択し、ご希望にそった返済プランをご提案いたします。

費用はいつまでに必要?

売買契約締結からお住まいの引渡しまでに下記のような費用が必要になります。

居住用不動産については様々な減税がありますが、その年により異なりますので、詳しくは

センチュリー21の店舗でお尋ねください。

----------------------------------------本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

カテゴリ:不動産購入ガイド / 投稿日付:2023/09/11 10:19

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。

それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。

そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると

言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手

伝いをさせていただきたいと思っています。

"不動産購入に役立つヒントをご紹介"

として全8回に渡り不動産購入ガイドをご紹介させて頂きます。

本日は第1回目です。

----------------------------------------STEP1 購入のご相談

----------------------------------------

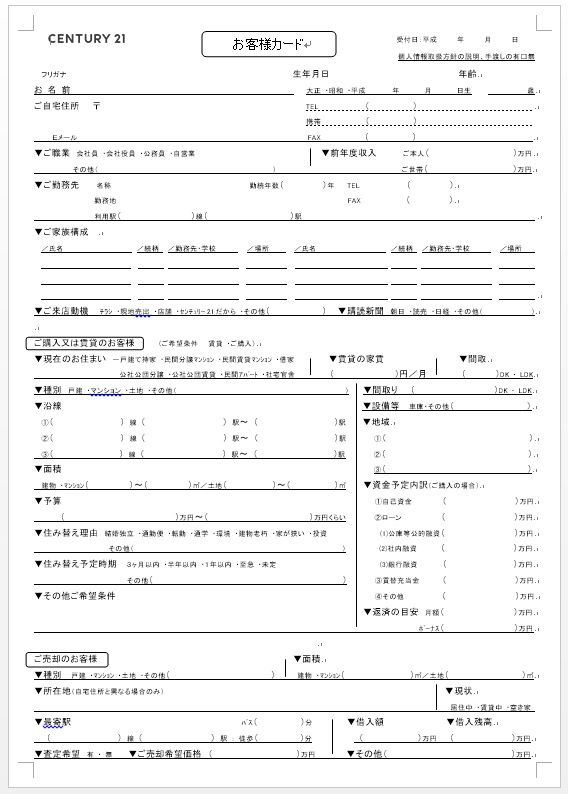

「お客様カード(買主様)」にご希望条件をご記入ください

納得のゆく住まい探しをするためにも、ご希望のエリアや物件の形態はもちろん、ご予算

など、最初にできるだけ詳しく明確にしておくことをお奨めします。疑問点やご不明な点など、

センチュリー21のスタッフが誠意を持ってお応えいたします。

----------------------------------------本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売の

スタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓