「住宅ローン基礎知識」の記事一覧(11件)

カテゴリ:住宅ローン基礎知識 / 投稿日付:2023/09/04 10:39

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

『住宅ローンの基礎知識』として全11回に渡り住宅ローンを選ぶ際に知っておきたい情報をご案内します。

住宅購入の検討時から考えておきたいこと、実際に借りる時に必要な物など、11の項目に分けてわかりやすく説明しています。 ぜひ住宅ローンを選ぶ際に参考にしてください。

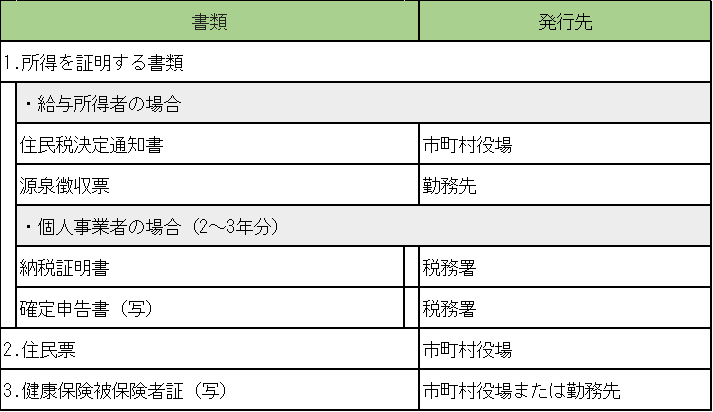

----------------------------------------申込時の必要書類

----------------------------------------

申込み時に必要になる書類や通数は、金融機関ごとに異なりますので、予め確認をするように

しましょう。各金融機関所定の書類以外で必要になる主なものは以下のようになります。

発行してもらうことが必要な書類については、早めに準備するようにしましょう。

特に、複数のローンを利用する場合などは同じ書類が、複数必要になることもあります。

事前に通数など、よく確認し、まとめて準備すると良いでしょう。 借入者、収入合算者(連帯債務者)についての書類

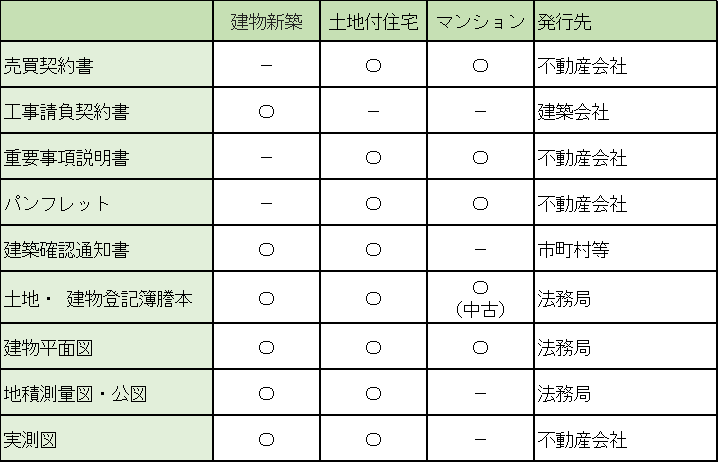

物件についての書類

----------------------------------------本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

カテゴリ:住宅ローン基礎知識 / 投稿日付:2023/08/28 11:05

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

『住宅ローンの基礎知識』として全11回に渡り住宅ローンを選ぶ際に知っておきたい情報をご案内します。

住宅購入の検討時から考えておきたいこと、実際に借りる時に必要な物など、11の項目に分けてわかりやすく説明しています。 ぜひ住宅ローンを選ぶ際に参考にしてください。

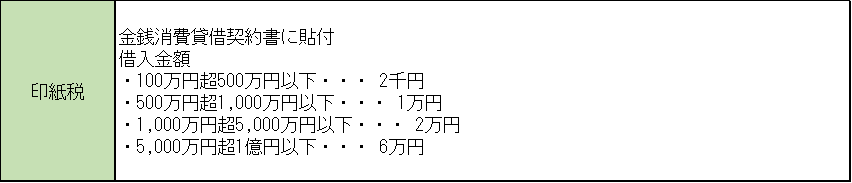

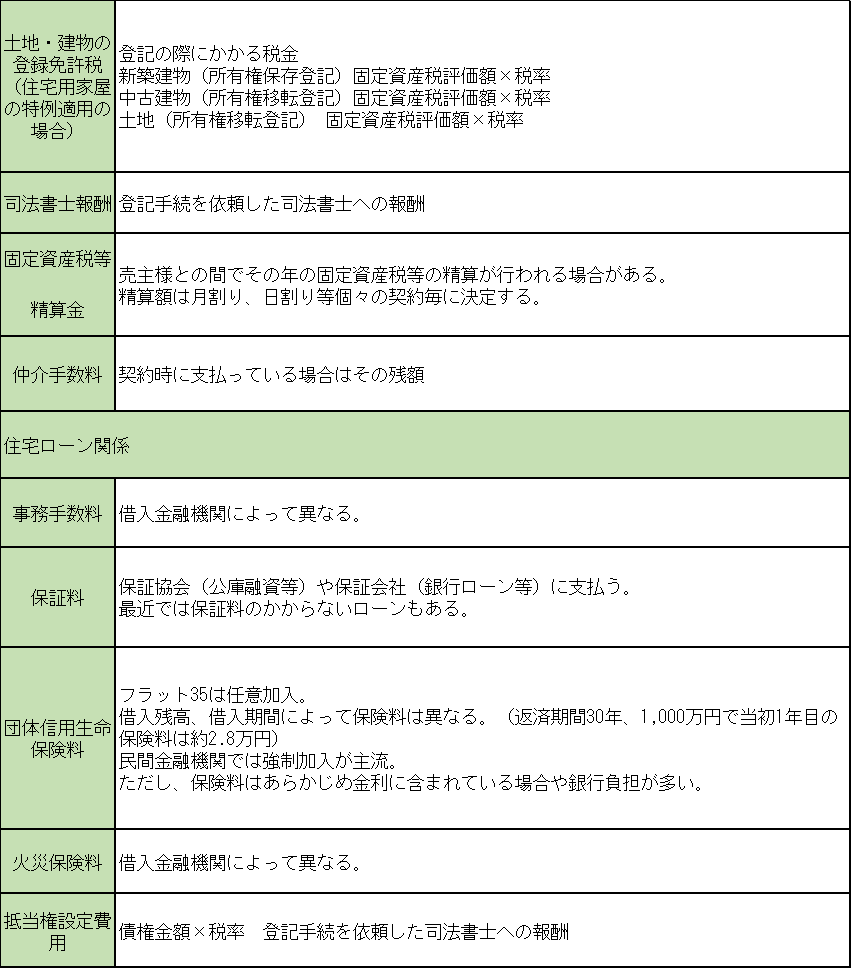

-----------------------住宅ローンの諸費用

-----------------------

どのような諸費用がかかるの?

下記にて提示している諸費用の内容・費用は、一例です。

センチュリー21の店舗ごと、また地域性などにより異なりますので、詳細はスタッフまでお問い合わせ下さい。

住宅を購入する際には、物件の購入金額以外に各種税金や手数料がかかります。この諸費用は現金での支払いとなるので、頭金にプラスして準備する必要があります。 契約締結から引渡し時まで、その時々でかかる諸費用は以下のようなものがあります。

※諸費用ローンを取り扱っている金融機関もございます。詳しくはセンチュリー21のスタッフへおたずねください。

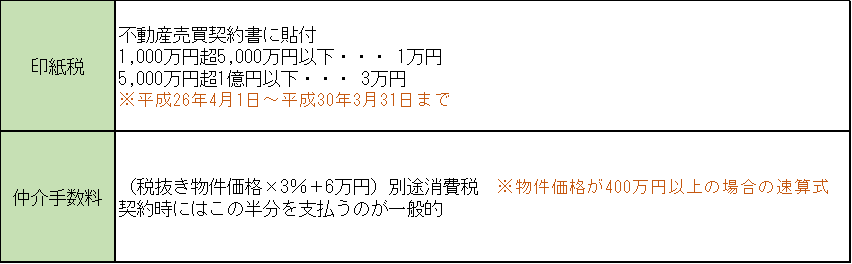

1.売買契約締結時

2.ローン契約締結時

3.決済、引渡し時

どのくらいの金額になる?

一般に新築なら物件価格の2~5%、中古は5~10%といわれています。購入物件の内容やローンの組み方などで大幅に変わるため、詳細はセンチュリー21のスタッフにおたずねください。

----------------------------------------

本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓カテゴリ:住宅ローン基礎知識 / 投稿日付:2023/08/21 10:14

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

『住宅ローンの基礎知識』として全11回に渡り住宅ローンを選ぶ際に知っておきたい情報をご案内します。

住宅購入の検討時から考えておきたいこと、実際に借りる時に必要な物など、11の項目に分けてわかりやすく説明しています。 ぜひ住宅ローンを選ぶ際に参考にしてください。

-------------------------

住宅ローンの借り換え

-------------------------

新たな住宅ローンを借入れて得た資金で、今までの住宅ローンを一括返済することが住宅ローンの借り換えです。金利が下落している状況では、よく実施されてきました。そのメリットやデメリットおよび注意点は次のとおりです。

<借り換えのメリット>

今までの金利より低い金利のものに借換えることにより、支払利息を軽減する効果が得られること。

<借り換えのデメリット・注意点>

手続きは、新しいローンを組むことと同じなので、諸経費がかかること。ローン契約書印紙代、事務取扱手数料、保証料、登記費用等がかかるので、これらのコストも含めて、返済総額の軽減効果があるかどうかをチェックすることが必要です。 また、当面の金利が低くなるからと固定金利型から変動金利型、または固定金利選択型に借り換えた場合は、将来の金利上昇リスクを負うことになりますので、現在の返済額だけでなく、トータルで利息軽減効果が出るかどうかも同時に十分考慮する必要があります。

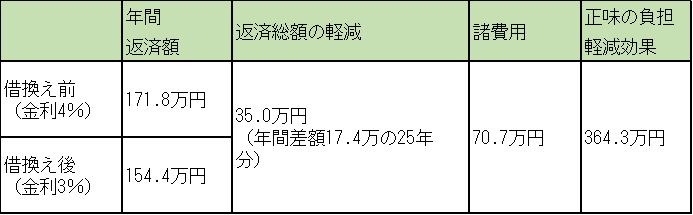

借り換えの効果は?

・借入3,000万円、期間30年間の住宅ローンで、残り期間25年の時点で、借り換えをした場合

(担保評価などには問題なく、全額借り換えできるとする)

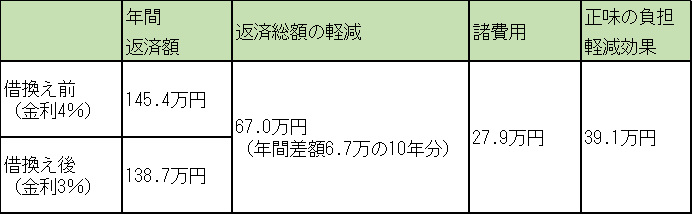

・借入2000万円で、期間20年、残り期間10年の時点で借り換えをした場合(他は上記同様)

<借り換えのデメリット・注意点>

なお、借り換えはどの住宅ローンでもできるわけではありません。

■公的ローンへの借り換えは利用できない

■民間でも同じ金融機関内で1つの住宅ローンから別の住宅ローンへは借り換えできない場合がある

■担保評価もその時点で行われるので、担保割れしている場合には借り換えできない場合もある(なお、一部の金融機関では、担保割れでも対応できるような借り換えローンを取扱っている)

■過去1年間の支払いに延滞がある

といった点に留意して、利用できるかどうかを検討しましょう。

----------------------------------------

本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓カテゴリ:住宅ローン基礎知識 / 投稿日付:2023/08/07 09:39

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

『住宅ローンの基礎知識』として全11回に渡り住宅ローンを選ぶ際に知っておきたい情報をご案内します。

住宅購入の検討時から考えておきたいこと、実際に借りる時に必要な物など、11の項目に分けてわかりやすく説明しています。 ぜひ住宅ローンを選ぶ際に参考にしてください。

----------------------------

住宅ローンの繰上げ返済

----------------------------

繰上返済は、住宅ローンの将来の支払利息を軽減する効果があります。ですから、手元に余裕資金

がある際は、金利が低く預貯金の利息が増えない場合などは、貯めるよりも、将来の返済分を着実

に減らすほうが金額的にも効果が大きく、家計管理を意識している家庭ではよく実施しています。

繰上返済には、ローン残高の全部を返済期間途中で返す「全部繰上返済」と、残高の一部を臨時に

返済する「一部繰上返済」があります。よく利用されるのは、この「一部繰上返済」で、残高の一

部が減ることによって、返済期間が短くなる「期間短縮型」と、毎月の返済額が少なくなる「返済

額軽減型」の2つがあります。では、この2種類の繰上返済の効果を試算してみましょう。

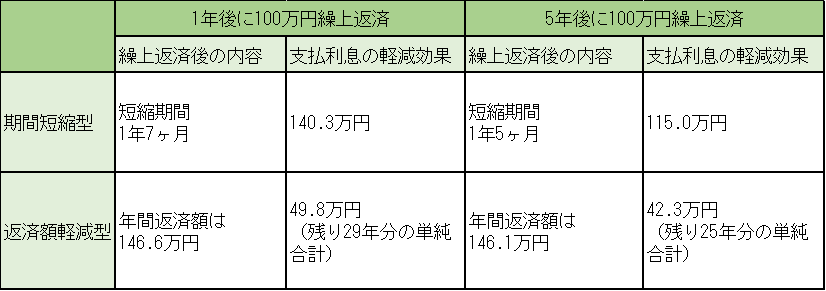

●100万円を一部繰上返済した場合の効果

(元利均等返済方式、借入3,000万円、期間30年、金利3%、よって年間返済額151.8万円のケース)

まず、その効果については、期間短縮型のほうが、繰上返済を実施した時点で着実に支払利息の軽減分を確定することができ、残り期間にかけて軽減幅を合計した返済額軽減型よりも金額が大きいことがわかります。

また、繰上返済の実行時期は、早ければ早いほど効果が高くなります。それは、支払利息がローン残高に応じて変わってくるからで、早いうちにローン残高を減らせたほうに軍配があがるといえます。

なお、繰上返済には取扱機関やローンのタイプによって、1回あたり数千円から3万円程度の手数料がかかることが多いので、あらかじめ確認し、手数料がかかる場合は、ある程度まとめて実施したほうがより効率的です。

----------------------------------------本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓カテゴリ:住宅ローン基礎知識 / 投稿日付:2023/07/31 14:48

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

『住宅ローンの基礎知識』として全11回に渡り住宅ローンを選ぶ際に知っておきたい情報をご案内します。

住宅購入の検討時から考えておきたいこと、実際に借りる時に必要な物など、11の項目に分けてわかりやすく説明しています。 ぜひ住宅ローンを選ぶ際に参考にしてください。

----------------------------住宅ローンのボーナス返済

-----------------------------

ボーナス時併用返済とは?

住宅ローンの返済方法には、毎月1回ずつ返済する「毎月返済」と、毎月の返済に加えて、ボーナス支給月に割増しをして返済する「ボーナス時併用返済」とがあります。「ボーナス時併用返済」は、ボーナス月に返済額を増やせる分、毎月の返済額を減らすことができ、家計のバランスを図ることができる返済方法といえます。 ボーナス返済に回せる額は各住宅ローンで決まっています。民間のローンでは50%以内(10万円単位)が多いようです。

ボーナス時併用返済、利用時の注意点

わかっていそうで意外な盲点となっているのが、ボーナス時併用返済の場合、毎月返済額とボーナス時返済額をダブルで返済しなければいけない点。ローンシミュレーションをして、現実の負担を測る際には、間違わないように注意しましょう。

また、住宅ローンは長期で返済していくものですが、ボーナスは景気や企業の業績に左右されるため、過度にボーナス返済に依存しすぎるとリスクが高くなります。

マイホームを取得すると、毎年の固定資産税や、火災保険料など住宅の維持経費も多くなります。このような経費をボーナスから捻出するケースも多いでしょう。このため、住宅ローンの返済は、基本的には毎月の家計支出内でやりくりできる範囲に抑えておく方が、家計管理もしやすくなります。ボーナス時併用返済を利用する場合でも、なるべく小さめに抑えた方がいいでしょう。ボーナスが安定的でない業種や企業などでは、ボーナス時併用返済を組まないほうが無難です。

また、返済完了が定年以降になる住宅ローンで、ボーナス時併用返済があるローンを組む場合は、繰上げ返済で定年前の完済を目指しましょう。

----------------------------------------本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓カテゴリ:住宅ローン基礎知識 / 投稿日付:2023/07/24 09:40

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

『住宅ローンの基礎知識』として全11回に渡り住宅ローンを選ぶ際に知っておきたい情報をご案内します。

住宅購入の検討時から考えておきたいこと、実際に借りる時に必要な物など、11の項目に分けてわかりやすく説明しています。 ぜひ住宅ローンを選ぶ際に参考にしてください。

----------------------------

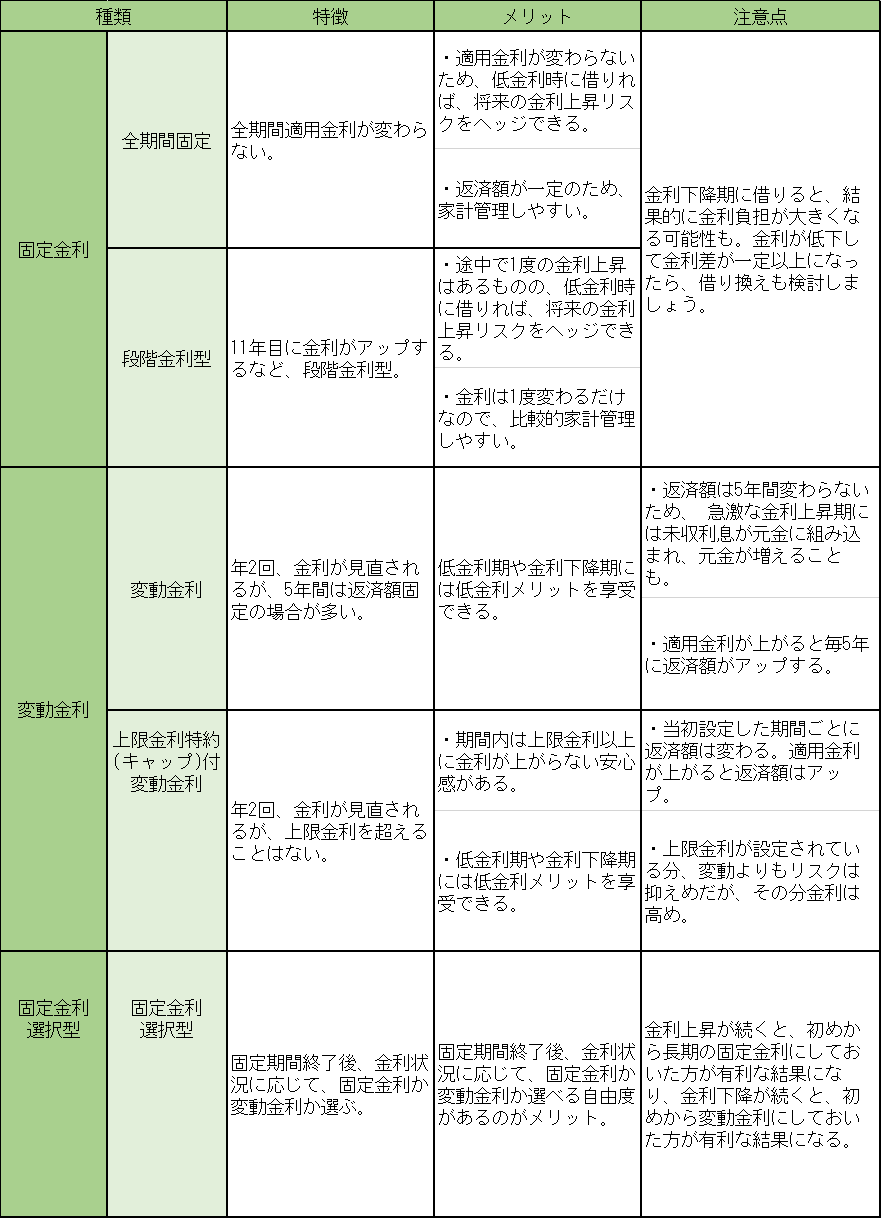

住宅ローンの金利の種類

----------------------------

住宅ローンの金利の種類は?

住宅ローンの金利には、固定金利と変動金利があります。固定金利は全期間固定のタイプと段階金

利型固定のタイプとがあり、変動金利も一般的な変動金利のほか、固定金利選択型や、上限金利特

約付変動金利とがあります。

固定金利を選ぶのがセオリー

どのタイプの金利を選択するかは、住宅ローン選びの重要なポイント。一般に、住宅ローンは高額

で長期の借入れになるので、固定金利がセオリーとされています。固定金利は借入時に返済までの

金利が決定します。つまり、毎月の返済額と、総返済額の上限が決定されるので、毎月の家計管理

もしやすく、老後生活資金のプランニングもしやすくなります。固定金利を選択した場合のリスク

は、借入後にさらに金利が低下すると、結果的に金利負担が大きくなるという点。ただし、このリ

スクは低金利のものに借り換えを行うことによってある程度防ぐことができます。将来、借換えが

しやすいよう、なるべく繰上げ返済を行ってローン残高を減らしておくなどの対策も必要です。

借入できる金額を決める

このように、金利が上昇しても借入額が少額であれば返済額のアップ額も小さくてすみます。金利上昇の際でも、対応できる増額であるかどうかをあらかじめ検討しておきましょう。

■借入期間が短ければリスクは小さい

2,000万円を5年固定2%で借入れた場合

<返済期間10年> 5年後残高 10,499,195円

<返済期間30年> 5年後残高 17,440,892円

このように、借入期間が短いほどローン残高が早く減少します。ローン残高が少なければ金利上昇リスクも抑えることができます。金利の見直し時期までは共稼ぎで返済を多くできる、退職金や相続などでの収入が見込める、という場合にはかなりリスクを抑えることができるでしょう。

----------------------------------------本日は以上となります。浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

https://www.h-res.co.jp/

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

https://www.h-res.jp/

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

カテゴリ:住宅ローン基礎知識 / 投稿日付:2023/07/18 09:49

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

『住宅ローンの基礎知識』として全11回に渡り住宅ローンを選ぶ際に知っておきたい情報をご案内します。

住宅購入の検討時から考えておきたいこと、実際に借りる時に必要な物など、11の項目に分けてわかりやすく説明しています。 ぜひ住宅ローンを選ぶ際に参考にしてください。

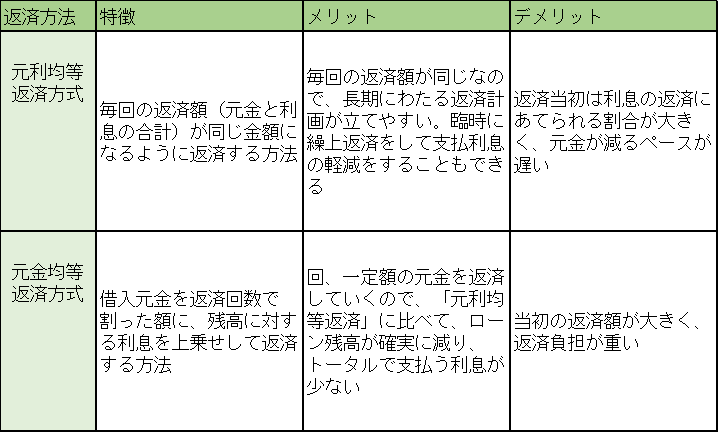

-------------------------住宅ローンの返済方法

-------------------------住宅ローンには、大きく元利均等返済方式と元金均等返済方式の2つがあります。

特徴とメリットおよびデメリット

返済総額の違いは?

住宅ローンは借入金額が大きいため、返済期間も長期になる傾向があり、返済方法によって、返済

総額にも大きな違いがでてきます。

例えば、3,000万円を30年間で返済する(金利3%、ボーナス返済なし)場合

このように両者を比べると、元金均等返済方式は、毎回同じ金額ずつ元金が減っていくので、元利均等返済方式よりも支払利息の総額は少なくてすみます。

しかし、だからといって安易にこの返済方法を選ぶのではなく慎重に考えたほうがいいといえます。なぜなら、返済当初の負担が多いために返済計画に無理が生じる可能性があるからです。年収の安定度や子供の教育費負担なども含めて収支を返済開始後10年分は予測しておくことが必要でしょう。

また、元利均等返済方式でも、一部繰上返済を早め早めに実施していけば、元金均等返済方式に相

当するくらいまで支払利息を軽減することもできます。ですから、長期にわたって無理のない計画

的な返済をしつつ、支払利息を少しでも軽くしたいなら、元利均等返済方式で一部繰上返済を併用

していく方が返済しやすいといえるでしょう。

----------------------------------------本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓カテゴリ:住宅ローン基礎知識 / 投稿日付:2023/07/11 10:01

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

『住宅ローンの基礎知識』として全11回に渡り住宅ローンを選ぶ際に知っておきたい情報をご案内します。

住宅購入の検討時から考えておきたいこと、実際に借りる時に必要な物など、11の項目に分けてわかりやすく説明しています。 ぜひ住宅ローンを選ぶ際に参考にしてください。

----------------------------住宅ローンの組み合わせ

----------------------------

住宅ローンには多くの種類がありますが、住宅ローンは金額も大きくなるので、1つの住宅ローンのみでなく、いくつものローンを組み合わせるケースがよくあります。従来は、公的ローンを優先に、住宅金融公庫・年金住宅融資・財形住宅融資の順番で利用し、その借入限度枠をオーバーする部分について、民間の金融機関のローンを利用していたケースが多かったといえます。 しかし、最近は、民間でも長期間にわたり固定金利型の住宅ローンや比較的金利の低い住宅ローンが登場し、必ずしも公的・民間という従来の考え方がベストとはいえなくなってきています。また、公的ローンを使って組み合わせをしなくても、民間の住宅ローン1本で希望の内容をカバーできる場合もあるでしょう。ここでは、いくつかの住宅ローンを組み合わせる際の考え方を整理してみます。

住宅ローン組み合わせのメリット・デメリットは?

■メリット

異なる内容のローンを上手に組み合わせることで、将来の金利上昇などのリスクを分散できる ライフプランやライフスタイルに応じた返済内容を組みたてることができる

■デメリット・注意点

2箇所以上の手続きが必要なので、手続き面の手間や手数料などのコストがかかる

例えば、こんなときはこんな組み合わせ

■将来の金利動向が読めず、固定金利型か変動金利型か1本に絞りきれない場合

全期間にわたり固定金利型で住宅ローンを組む場合は、仮に将来、金利が更に下がった際に、金利下落のメリットを享受することができません。また、変動金利型住宅ローンの場合は、将来、金利が上がった際は、支払利息が増えるというリスクを負います。そこで、固定金利型と変動金利型とを組み合わせることによって、長期間の金利負担と返済額を安定させつつ、部分的には金利下落によるメリットを得られることが可能になります。

ただし、変動金利型ローンを組み合わせる際は、急な金利上昇リスクに耐えられる範囲内に留めることが必要です。そして、金利動向に応じて、すぐに借り換えを手配したり、繰上返済をして残債を減らして返済負担を軽くできるよう、リスクヘッジも考えておくことが大切です。

■共働き家庭など、2人以上がそれぞれ住宅ローンを契約し、

返済期間などは各住宅ローンごとに異なる設定にしたい場合

例えば妻も住宅ローンを組む際に、今後の育児休業や退職・転職などといったライフプランや収入の変化に柔軟に対応できるよう、比較的短期間で無理のない住宅ローンを検討することが必要になります。現時点では、固定金利型よりも変動金利型のほうが金利負担が少ないので、変動金利型で10年程度などの比較的短い住宅ローンを組み合わせることも賢明でしょう。その場合も、急な金利上昇が不安になった場合は、借り換えをしたり、繰上返済をして返済負担を軽くできるように、リスクヘッジも考えておくとより安心です。

----------------------------------------本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓カテゴリ:住宅ローン基礎知識 / 投稿日付:2023/07/03 10:25

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

『住宅ローンの基礎知識』として全11回に渡り住宅ローンを選ぶ際に知っておきたい情報をご案内します。

住宅購入の検討時から考えておきたいこと、実際に借りる時に必要な物など、11の項目に分けてわかりやすく説明しています。 ぜひ住宅ローンを選ぶ際に参考にしてください。

--------------------------収入合算で借入額を増額

-------------------------- 収入合算とは?

住宅ローンの融資可能額を決める要素のひとつが、借入者の収入です。収入が多いほど融資可能額は多くなります。本人の収入だけでは借入希望額について収入条件を満たさない場合、配偶者や親、子など同居予定の家族で安定的な収入がある人がいれば、その収入を加えることができます。これを「収入合算」といいます。 収入合算は、金融機関で扱いが異なりますが、民間金融機関の住宅ローンでは配偶者や親・子などのうち1人分のみ、収入の2分の1を合算できるところが多いようです。

収入合算のメリット

収入合算をすると、借入者が単独で借りるよりも多くの融資を受けることができます。まだ若くて収入が少ない、年齢が高く返済期間が短期間でしか組めない、というような場合配偶者や子どもなどの収入を合算すれば、借入額を増やすことが可能です。 収入合算をし、かつ住宅を共有名義にした場合には、ローン控除も2人で受けることができます。なお、ローン控除を双方が受けたい場合には連帯債務者でなくてはなりません。連帯債務者になれない場合(合算だと連帯保証になる場合)には、各自でローンを組むことになります。

収入合算の注意点

収入合算は、希望する借入額を借入れるのには確かに有効な方法ですが、借入額を多くすれば返済額も多くなります。借入れ後に、合算者が仕事を辞め収入が減った場合などでも、返済が可能かどうか、十分な検討が必要でしょう。 また、収入合算で共有名義にした場合、出資割合に応じて土地や建物の持分割合を決定し、登記する必要があります。出資割合と持分比率に大きな違いがある場合などは、贈与とみなされてしまうこともあるので、注意が必要です。

----------------------------------------本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

カテゴリ:住宅ローン基礎知識 / 投稿日付:2023/06/26 09:42

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

『住宅ローンの基礎知識』として全11回に渡り住宅ローンを選ぶ際に知っておきたい情報をご案内します。

住宅購入の検討時から考えておきたいこと、実際に借りる時に必要な物など、11の項目に分けてわかりやすく説明しています。 ぜひ住宅ローンを選ぶ際に参考にしてください。

-----------------------------

住宅ローンの融資可能額

-----------------------------

住宅ローンの融資可能額とは?

住宅ローンには、金融機関で異なりますが、「いくらまでなら貸してもらえる」という融資限度額があります。大きく分けて融資限度額は、物件による制限(担保価値)と借入者の収入による制限の2つがあり、いずれか低い方が融資額の上限となります。言い換えるなら、両方の制限に引っかからないことが条件と言えます。

<物件による制限>

民間の金融機関では一般的には購入金額や物件評価額の8~9割程度となっています。ローンによっては新築に限定されているものなどもあります。なお、借換えの場合には担保価値の200~300%まで融資可能なローンもあります。また、建物の規模、エリアによっても融資上限額が異なります。

まずは融資対象物件となるかどうかを確認しましょう。

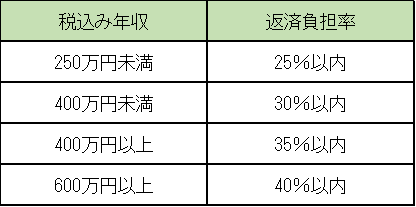

<収入による制限>

収入による制限は、民間金融機関では下表のようになっています(金融機関によって異なります)。収入による制限を広げる方法として、配偶者や親、子など同居予定の家族との収入合算があります。

収入による制限(民間金融機関の例)

注:返済負担率=年間返済額合計÷税込み年収

融資可能額を試算してみよう

実際にどのくらいまで融資してもらうことができるのかは、次のような手順で試算することができます。

例)Aさんの場合

税込み年収700万円。4000万円の新築マンションを購入予定。

・物件による制限 購入金額の8割 4000万円×80%=3200万円

・年収による制限 年間返済額 700万円×40%=280万円

年間返済額から融資可能額を計算するには、

毎月返済額 ÷ 借入金100万円あたりの毎月返済額 ×100万円

で試算します。 たとえば、金利3%、30年、元利均等返済の100万円あたりの毎月返済額は4,216円なので、Aさんの場合

(280万円÷12)÷4,216円 ×100万円 =約5534万円

となり、物件価格による制限の3200万円までは融資可能、ということがわかります。

※金融機関によって異なります。詳しくはセンチュリー21のスタッフまでおたずねください。

金利と返済期間によっても融資可能額はかわる

融資可能額は、金利が低いほど、返済期間を長くするほど大きくなります。

Aさんの場合、(元利均等返済)

・金利3%の場合

返済期間20年だと 約4207万円

返済期間30年だと 約5534万円

返済期間35年だと 約6063万円

・返済期間30年の場合

金利2%だと 約6313万円

金利3%だと 約5534万円

金利4%だと 約4887万円

融資可能額はこのように試算することができますが、融資可能額と返済可能額は違ってきます。毎月返済額は将来にわたって無理のない金額か、返済期間は老後の生活に影響を与えないかなども考慮した上で、借入額を決めるようにしましょう。

----------------------------------------

本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓