カテゴリ:業界ニュース / 投稿日付:2024/02/25 09:10

浜松市中央区のセンチュリー21浜松不動産販売です。

毎月1回、不動産業界や建築業界での最新NEWSをお届けします。

地価情報から法令改正、トレンドなど様々な情報を濃縮してご提供しますので是非ご参考にしてください。

----------------------------------------------

空き家の発生を抑制するための特例措置(3,000万円特別控除)の改正について

----------------------------------------------

「空き家」が全国で増加しており、大きな問題になっています。空き家の取得原因の過半は「相続」によるものです。こうした背景に鑑み、相続した一定の空き家を譲渡する場合のインセンティブとして、「空き家の発生を抑制するための特例措置(3,000万円特別控除)」が設けられており、本特例措置は令和5年度税制改正において要件拡充等がなされました。本稿では、空き家問題の概要をご紹介したうえで、本特例措置に関する制度概要や改正内容の留意点について解説します。

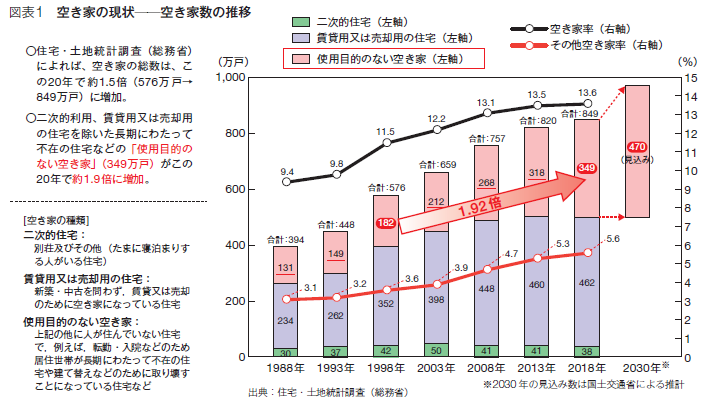

20年間でおよそ2倍、349万戸まで増加した「使用目的のない空き家」

わが国では、人口減少等を背景にして全国的に空き家が増加しています。平成30年の住宅・土地統計調査(総務省)によれば、空き家の総数はこの20年で約1.5倍(576万戸→849万戸)に増加しました。このなかでも二次的利用、賃貸用又は売却用の住宅を除いた長期にわたって不在の住宅などの「使用目的のない空き家」は、この20年で約1.9倍に増加し、その数は349万戸に及びます。

空き家はそのまま放置されることにより、「老朽化し危険な状態となる」、「害獣が住み着く」、「街の景観を悪化させる」といった安全、衛生、景観面等において周囲にさまざまな問題をもたらすおそれがあります。空き家の数は今後も増加する見込みであり、深刻な社会問題です。

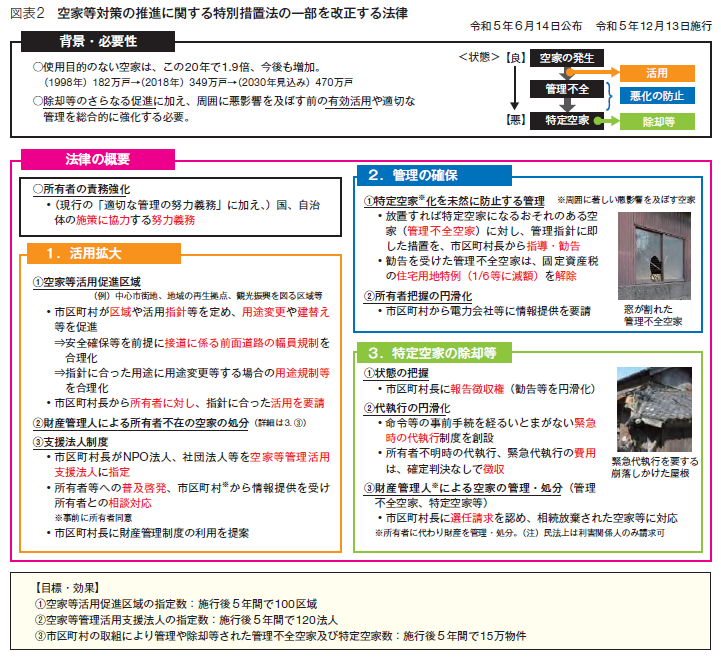

このように全国で空き家問題が深刻化するなか、国をあげて空き家対策を推進するため、平成26年に「空家等対策の推進に関する特別措置法(以下「空家法」といいます)」が制定されました。これは、状態が悪く周囲に著しい悪影響を及ぼす空き家(以下「特定空家」といいます)に対応することに主眼を置いた法律であり、制定後一定の効果をあげていました。しかし、上述のとおり空き家は増加の一途をたどっており、特定空家になってからの対応には限界がありました。

このような状況から、第211回通常国会において空家法の改正案が提出され、令和5年6月に成立・公布されました(空家等対策の推進に関する特別措置法の一部を改正する法律)。改正された空家法は今後も空き家の増加が見込まれるなか、空き家が特定空家になる前に活用や管理を促し、また、特定空家への措置をさらに充実させるもので、令和5年12月13日から施行されています。

空き家対策は空家法に基づく措置だけではありません。国土交通省においては、地方公共団体や民間事業者に対して、空き家の除却や活用等に対する支援やモデル的な取組等に対する支援(予算上の補助制度等)を行っており、必要に応じて補助率の引き上げや補助対象の追加を実施することで、地方公共団体の空き家対策をさらに後押ししています。

これらに加え、税の側面から空き家対策を後押しするために設けられたのが、本稿で解説する「空き家の発生を抑制するための特例措置(3,000万円特別控除)」です。

「空き家の発生を抑制するための特例措置(3,000万円特別控除)」とは?

空き家の取得理由の約55%は、「相続」によるものです(令和元年・空き家所有者実態調査〈国土交通省〉)。相続は不可避的に発生するもので、相続人は活用意思の有無にかかわらず空き家を所有することになります。その結果、相続した空き家を活用せずそのまま放置してしまい、状態が悪化するなどして空き家が周囲に悪影響を及ぼしてしまうケースが一定数存在します。このような空き家の発生原因に鑑み、相続等により取得した空き家を早期に市場に流通させ、活用を図るための政策税制(インセンティブ)として、平成28年に「空き家の発生を抑制する特例措置(3,000万円特別控除)」(以下「本特例措置」といいます)が創設されました。

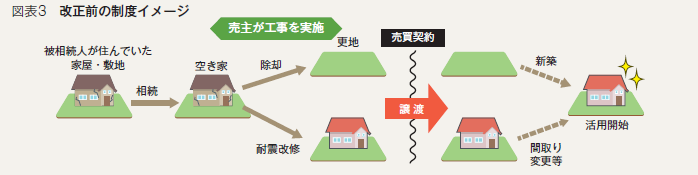

本特例措置は、被相続人の居住の用に供していた家屋(昭和56年5月31日以前に建築されたものに限ります)とその敷地を、相続又は遺贈により取得した相続人等が相続日から起算して3年を経過する日の属する年の12月31日までに、当該家屋又は当

該家屋とその敷地を一定の要件を満たしたうえで譲渡した場合には、その譲渡所得から3,000万円を特別控除するものです(本特例措置の概要についての詳細は、国土交通省HP※1をご参照ください)。

本特例措置の対象は、あくまで被相続人が居住していた家屋が相続の発生により「空き家」となる場合に限られます。そのため、たとえば相続開始の直前に当該家屋に被相続人の他に同居人が存在していた(相続が発生しても空き家にならない)場合や、相続後に家屋及びその敷地が事業・貸付け・居住の用に供された(相続後に空き家となっていない)場合は、本特例措置の対象外となります。

また、本特例措置の対象は、「被相続人の居住の用に供していた家屋」に限定されます。これは、本特例措置が、「居住用財産の譲渡所得の特別控除(3,000万円)」の考えに基づいて創設されたものであり、本特例措置について規定する租税特別措置法(昭和32年法律第26号)第35条第3項においても、「居住用財産を譲渡した場合に該当するものとみなして」と規定されていることからもそれがわかります。そのため、たとえば相続開始の直前まで被相続人が当該家屋に居住しておらず、別の場所に居住していた場合は、本特例措置の対象外となります。

本特例措置は創設後、平成31年度税制改正により、被相続人が相続開始の直前に被相続人の居住の用に供していた家屋ではなく、老人ホーム等に入居していた場合であっても、本特例措置の対象となる旨の要件の拡充がなされました。被相続人が相続開始の直前に老人ホーム等に入居していた場合であっても、入居期間中に当該家屋を一定利用していることをもって、「被相続人の居住の用に供していた家屋」とみなして本特例措置の対象として扱う、というものです。

そして今般、令和5年度税制改正により、本特例措置はさらなる要件拡充等がなされることとなりました。

さらなる活用が期待される、令和5年度税制改正による要件拡充

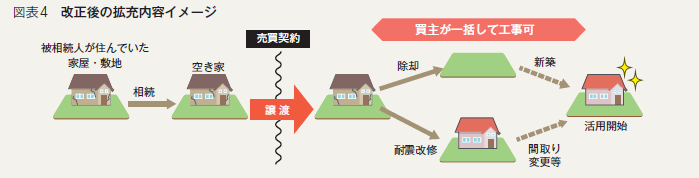

令和5年度税制改正以前(令和5年12月31日以前の譲渡が対象)において、本特例措置の適用を受けるためには、「譲渡のときまでに」売主が、当該家屋を耐震改修すること、又は当該家屋の除却を行うことが必要でした。

この点、令和5年度税制改正により、令和6年1月1日以降の譲渡については、「譲渡のときからその翌年2月15日までに」家屋を耐震改修又は除却した場合、つまり買主が譲渡のとき以降に当該家屋を耐震改修又は除却した場合についても、本特例措置を適用できることとなったのです。

これにより、売主において譲渡のときまでに家屋の耐震改修又は除却にかかる費用負担が発生することはなくなり、不動産取引や買主のニーズ等に合わせて、より柔軟に本特例措置を活用することができるようになりました。また、適用期限についても、4年間の延長(令和6年1月1日~令和9年12月31日まで)がなされました。

----------------------------------------

本日は以上となります。

ご売却のご相談や、査定をご希望の方は下記よりご連絡いただければ幸いです。

次回もどうぞお楽しみに!

浜松市南区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市・浜松市南区や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。