カテゴリ:住宅ローン基礎知識 / 投稿日付:2023/07/24 09:40

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

『住宅ローンの基礎知識』として全11回に渡り住宅ローンを選ぶ際に知っておきたい情報をご案内します。

住宅購入の検討時から考えておきたいこと、実際に借りる時に必要な物など、11の項目に分けてわかりやすく説明しています。 ぜひ住宅ローンを選ぶ際に参考にしてください。

----------------------------

住宅ローンの金利の種類

----------------------------

住宅ローンの金利の種類は?

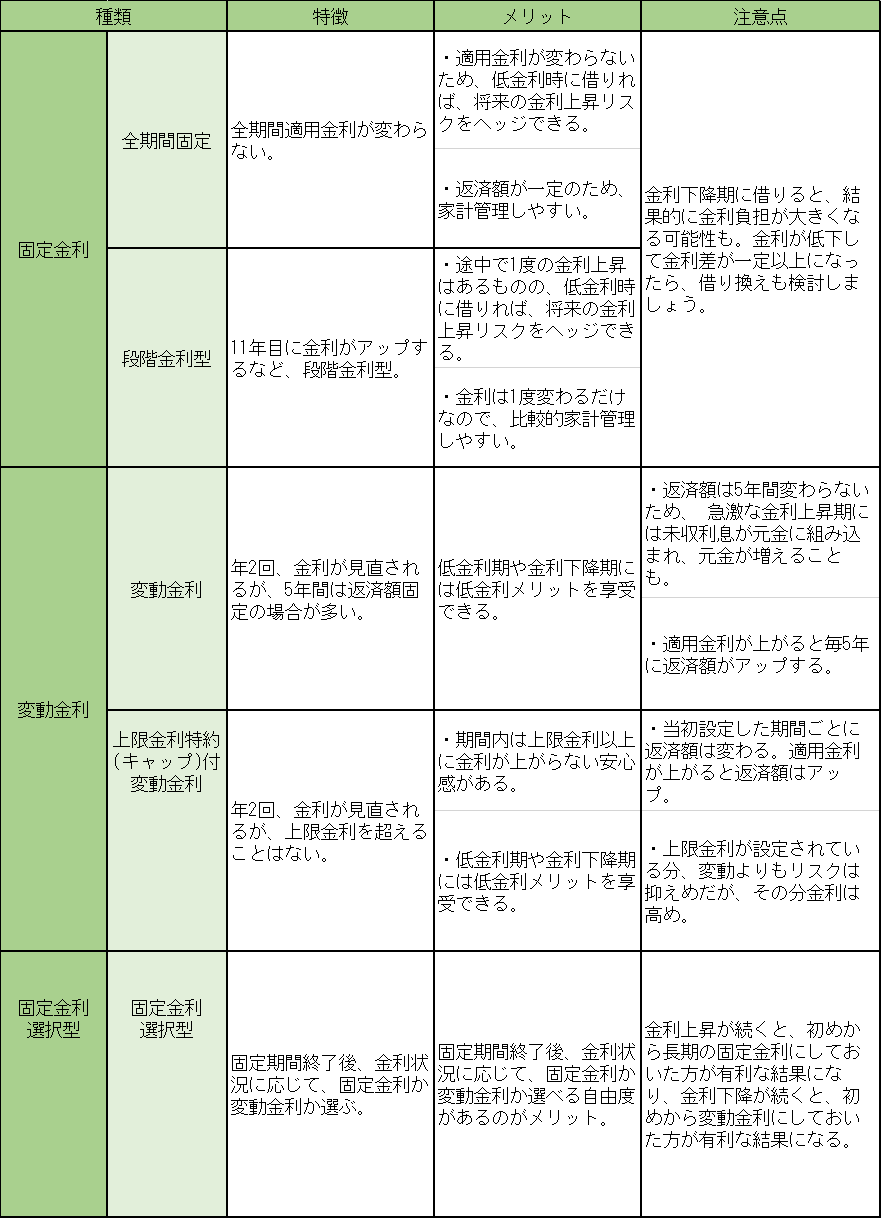

住宅ローンの金利には、固定金利と変動金利があります。固定金利は全期間固定のタイプと段階金

利型固定のタイプとがあり、変動金利も一般的な変動金利のほか、固定金利選択型や、上限金利特

約付変動金利とがあります。

固定金利を選ぶのがセオリー

どのタイプの金利を選択するかは、住宅ローン選びの重要なポイント。一般に、住宅ローンは高額

で長期の借入れになるので、固定金利がセオリーとされています。固定金利は借入時に返済までの

金利が決定します。つまり、毎月の返済額と、総返済額の上限が決定されるので、毎月の家計管理

もしやすく、老後生活資金のプランニングもしやすくなります。固定金利を選択した場合のリスク

は、借入後にさらに金利が低下すると、結果的に金利負担が大きくなるという点。ただし、このリ

スクは低金利のものに借り換えを行うことによってある程度防ぐことができます。将来、借換えが

しやすいよう、なるべく繰上げ返済を行ってローン残高を減らしておくなどの対策も必要です。

借入できる金額を決める

このように、金利が上昇しても借入額が少額であれば返済額のアップ額も小さくてすみます。金利上昇の際でも、対応できる増額であるかどうかをあらかじめ検討しておきましょう。

■借入期間が短ければリスクは小さい

2,000万円を5年固定2%で借入れた場合

<返済期間10年> 5年後残高 10,499,195円

<返済期間30年> 5年後残高 17,440,892円

このように、借入期間が短いほどローン残高が早く減少します。ローン残高が少なければ金利上昇リスクも抑えることができます。金利の見直し時期までは共稼ぎで返済を多くできる、退職金や相続などでの収入が見込める、という場合にはかなりリスクを抑えることができるでしょう。

----------------------------------------本日は以上となります。浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

https://www.h-res.co.jp/

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

https://www.h-res.jp/

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓